公司新闻

《2022 年中国电竞产业报告》发布,五年来首次收入及用户规模下降,这意味着什么?

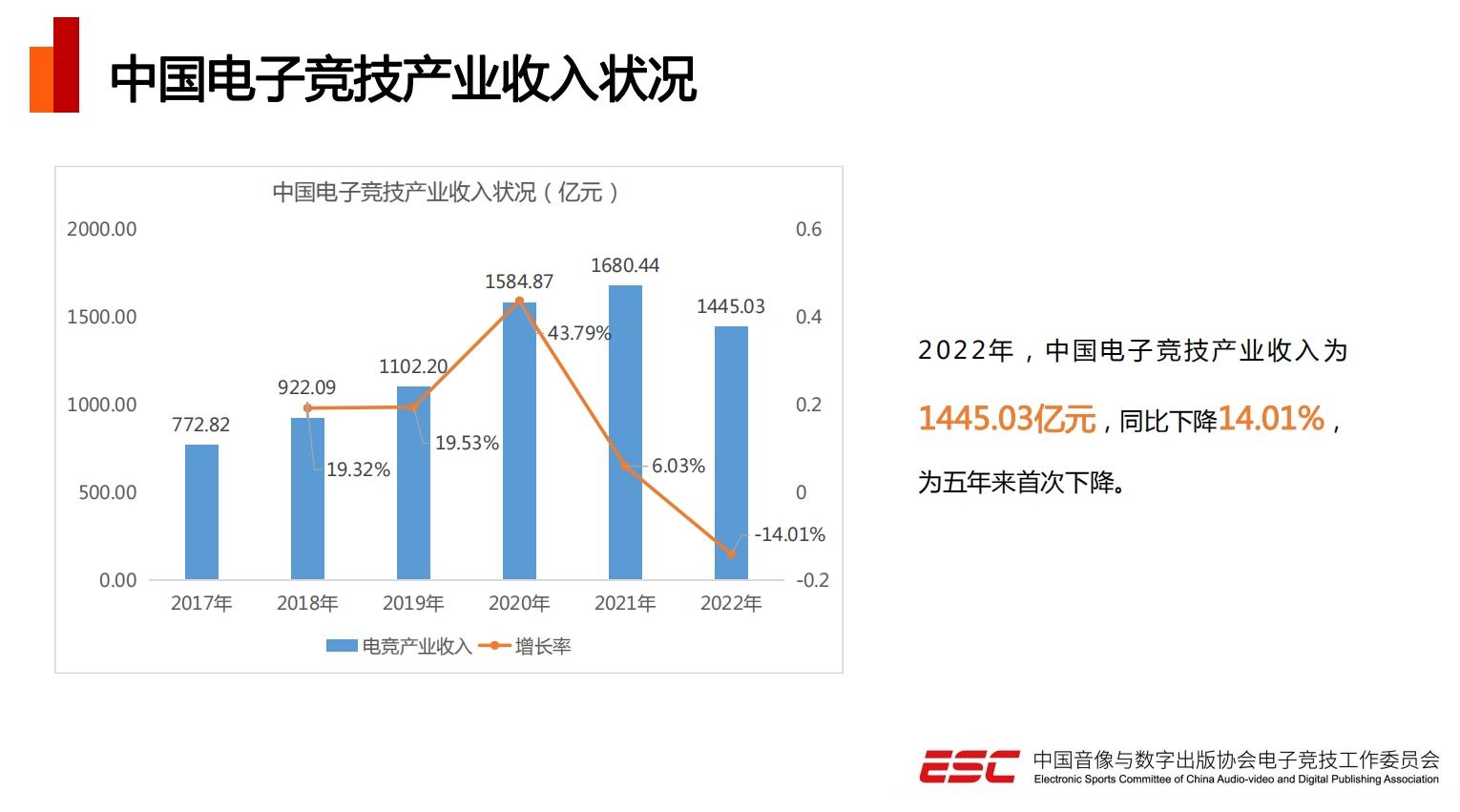

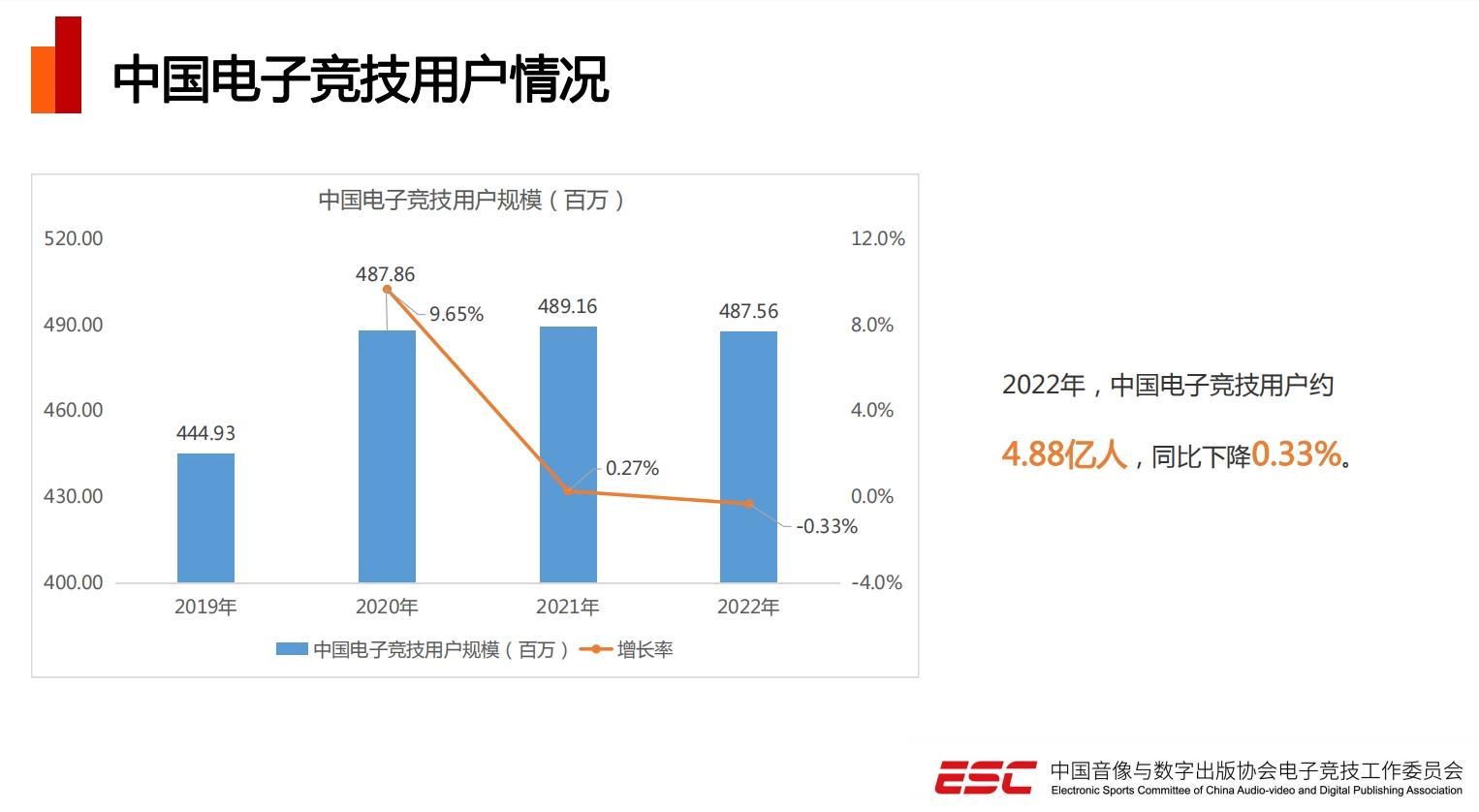

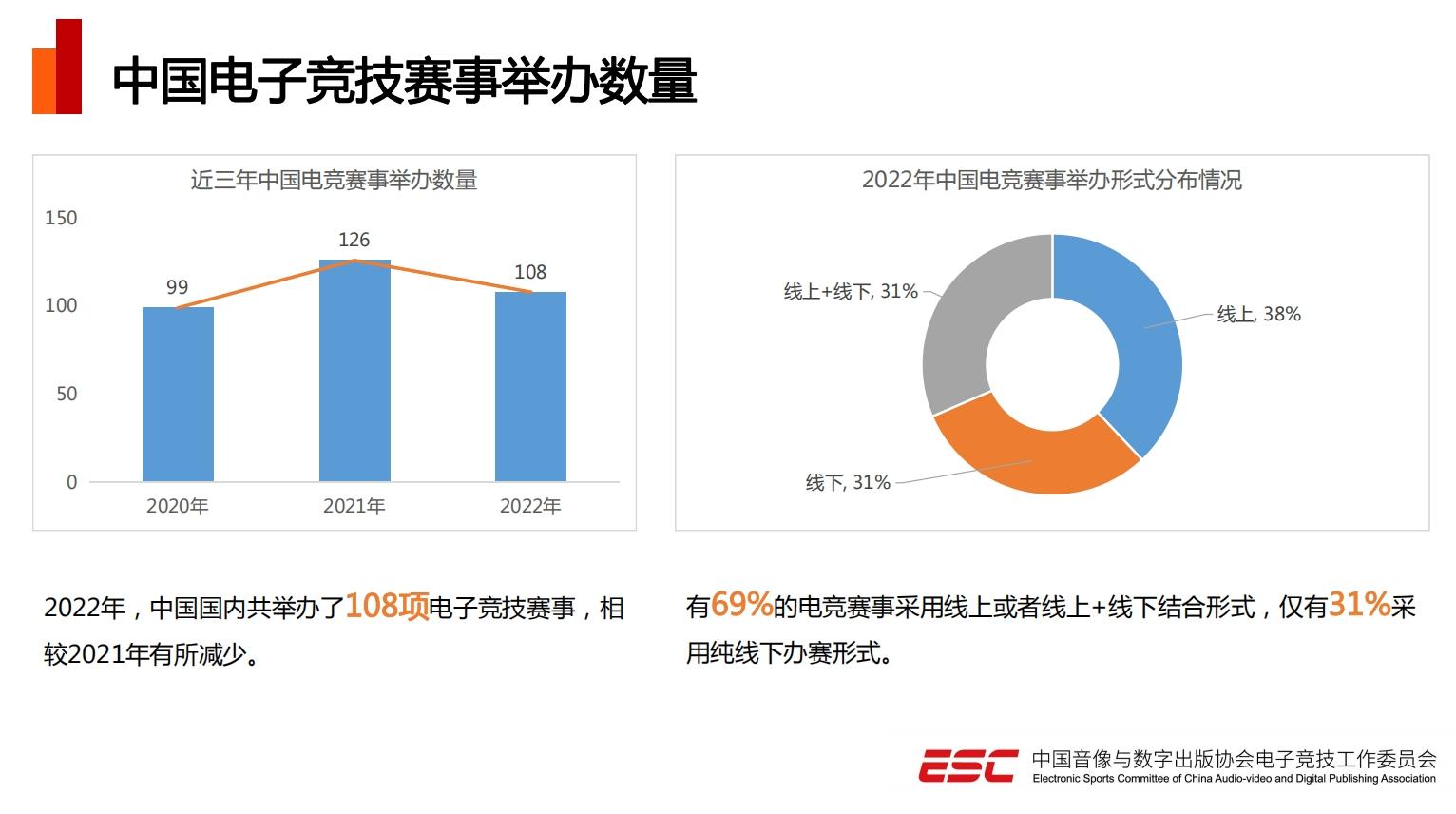

中国音像与数字出版协会近日发布了《2022年中国电竞产业报告》,根据报告数据显示,2022年中国电子竞技产业收入为1445.03亿元,同比下降14.01%,为五年来首次下降。2022年,中国电子竞技用户约4.88亿人,同比下降0.33%。

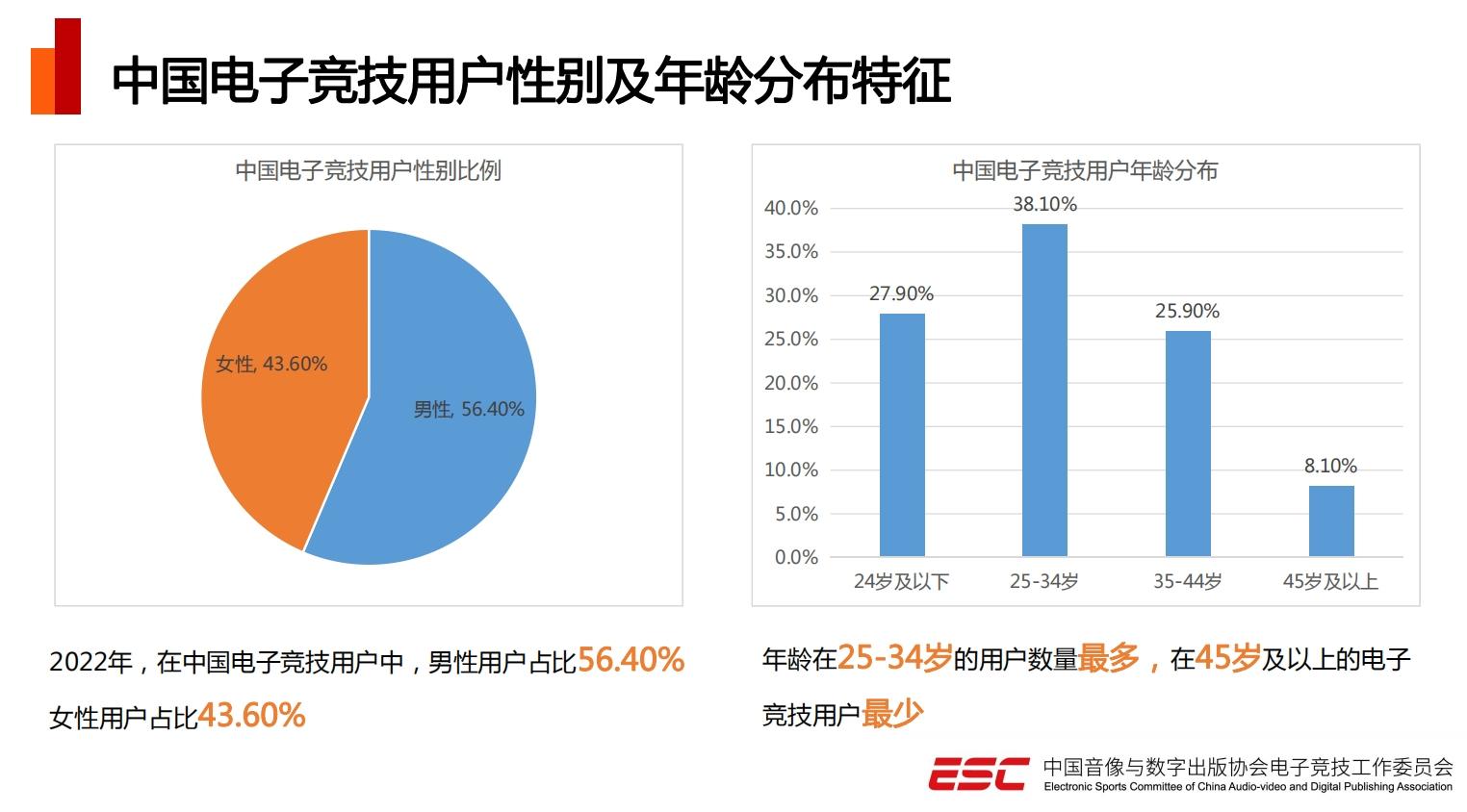

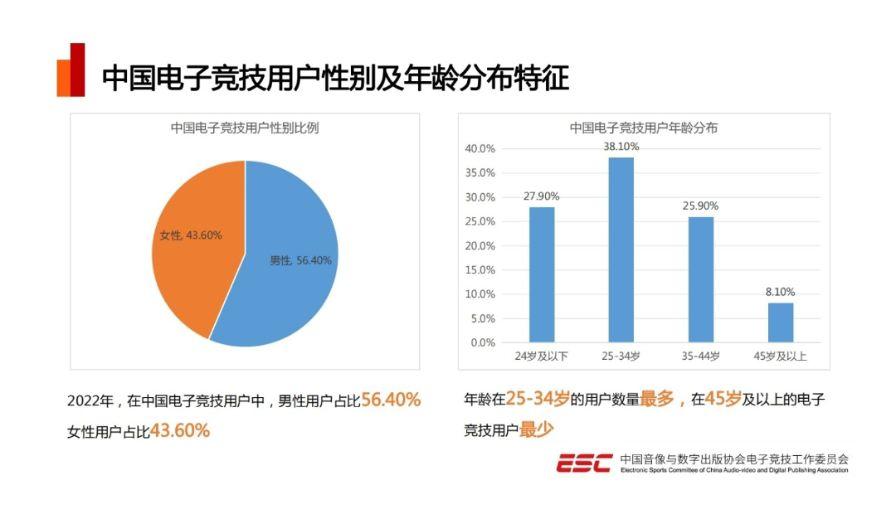

2022年,在中国电子竞技用户中,男性用户占比56.40%,女性用户占比43.60%。年龄在25-34岁的用户数量最多,在45岁及以上的电子竞技用户最少。

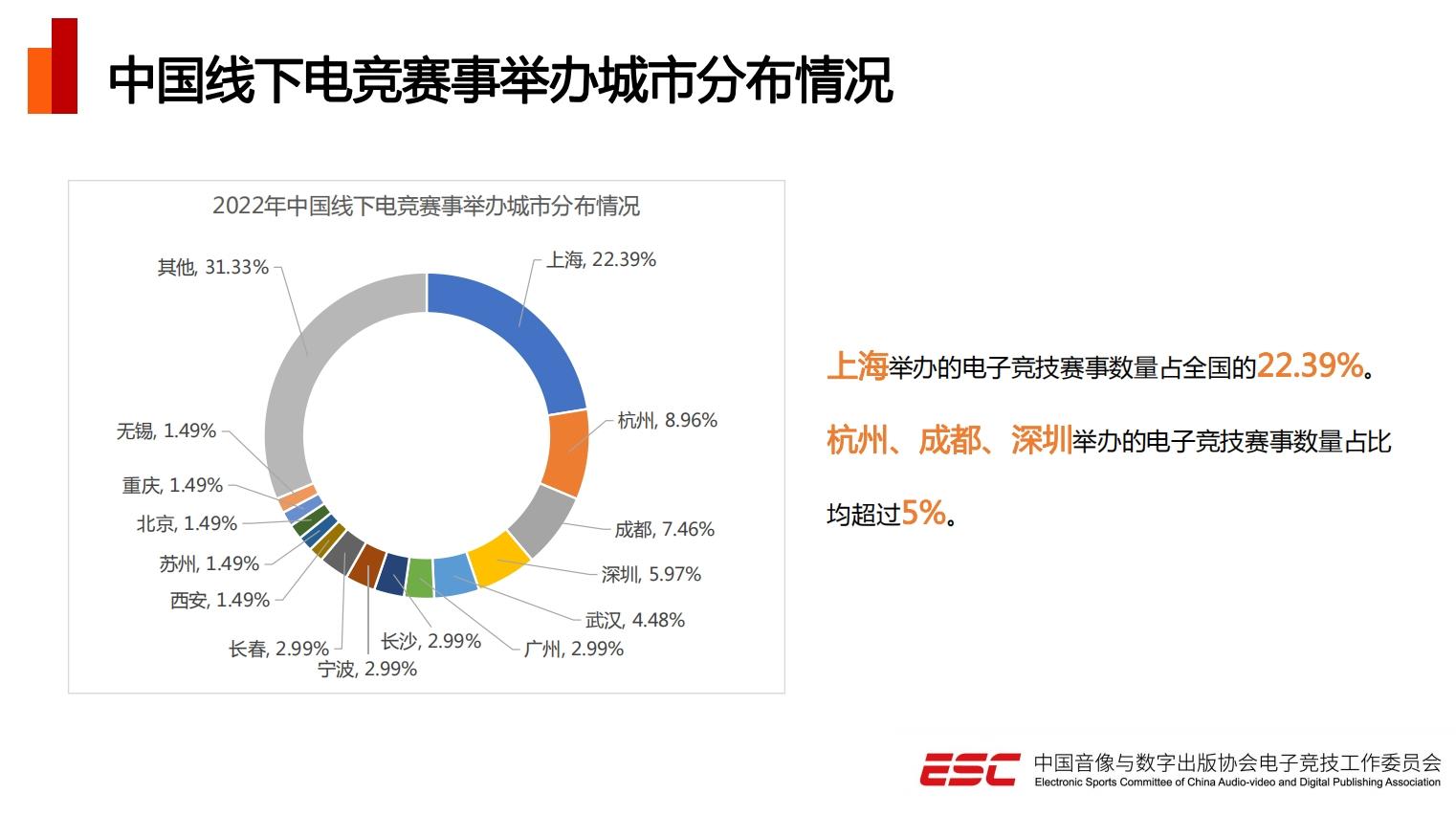

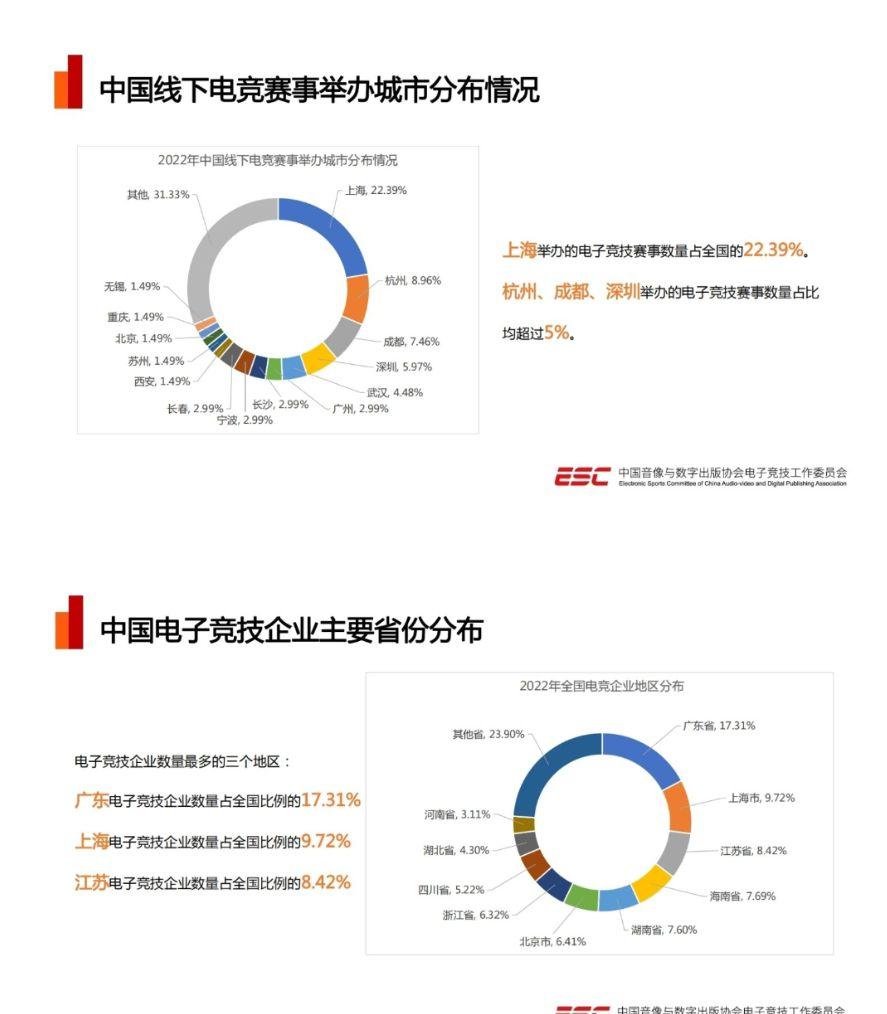

中国线下电竞赛事举办城市分布方面,上海举办的电子竞技赛事数量占全国的22.39%。 杭州、成都、深圳举办的电子竞技赛事数量占比均超过5%。

看上去不行了,实际上远比你看上去的还不行。

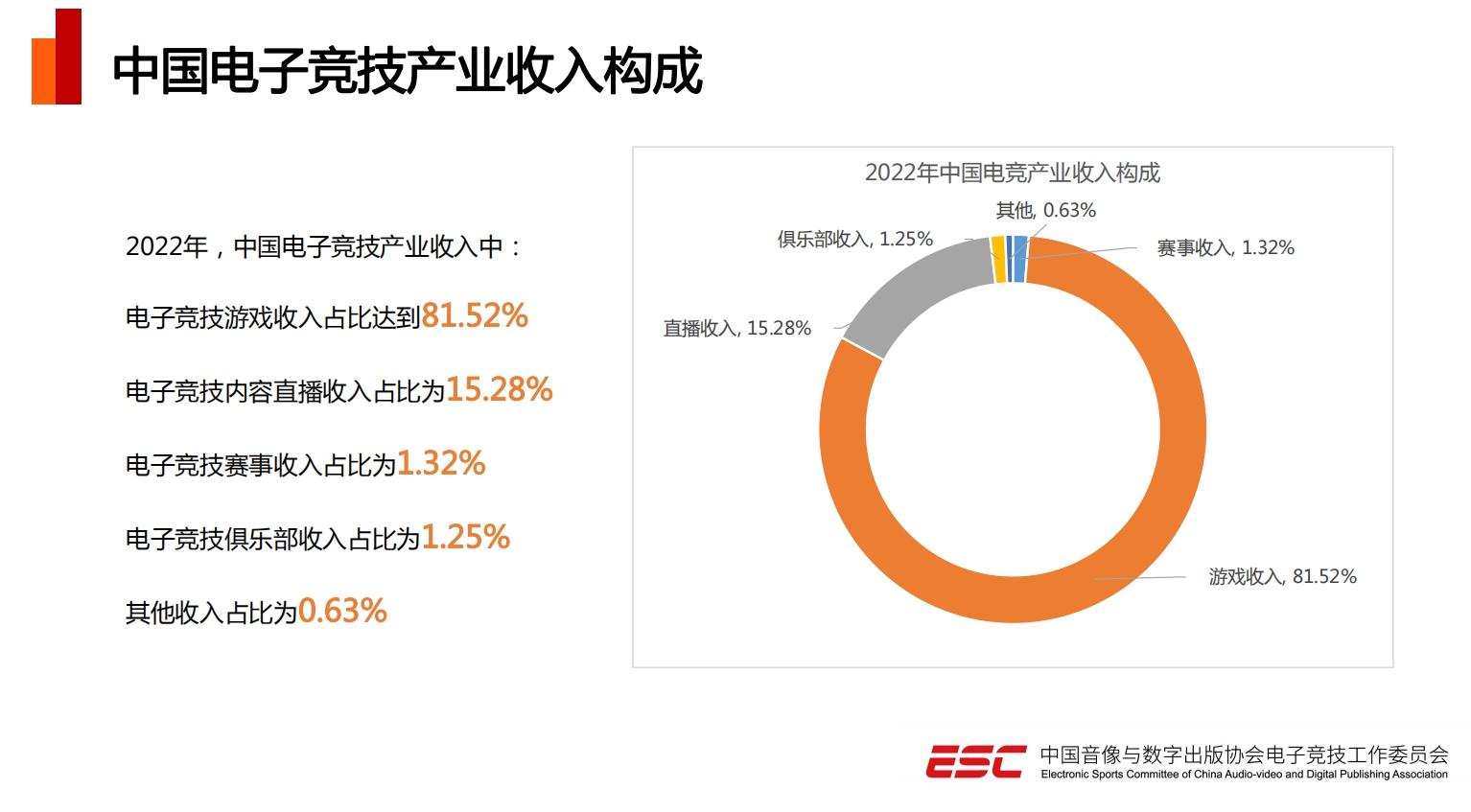

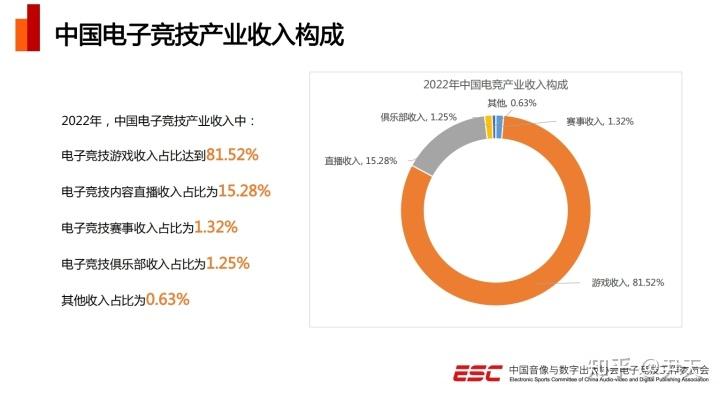

经典将游戏收入算到电竞产业里。

唐贾军介绍,中国音数协游戏工委发布的《中国游戏产业报告》中的电竞产业收入数据,仅为电竞游戏的收入。目前国际通行的电竞产业收入主要包括内容直播、赛事活动、俱乐部经营及其他收入,电竞游戏收入不在其中。为客观完整体现我国电竞产业基本情况,《报告》将两部分数据作了合并统计。

人家也实诚,国际上确实不算游戏,但我们要算。

因为不算游戏,电竞产业就太寒碜了。

我不清楚那个占比15.28%的“电子竞技游戏直播收入”,到底有没有包含游戏直播,还是纯粹的赛事直播,这一部分我们先排除掉。

纯粹的电竞收入,赛事占比1.32%、俱乐部占比1.25%,分别是19.07亿和18.06亿。只能说去年的业内的兄弟们属实辛苦,顶着疫情搞线上,各路联赛依旧办的有声有色,还能搞这么多钱进来,真不容易。

但上面要讲故事的,一个产业加一起就40亿,这故事真没法说。

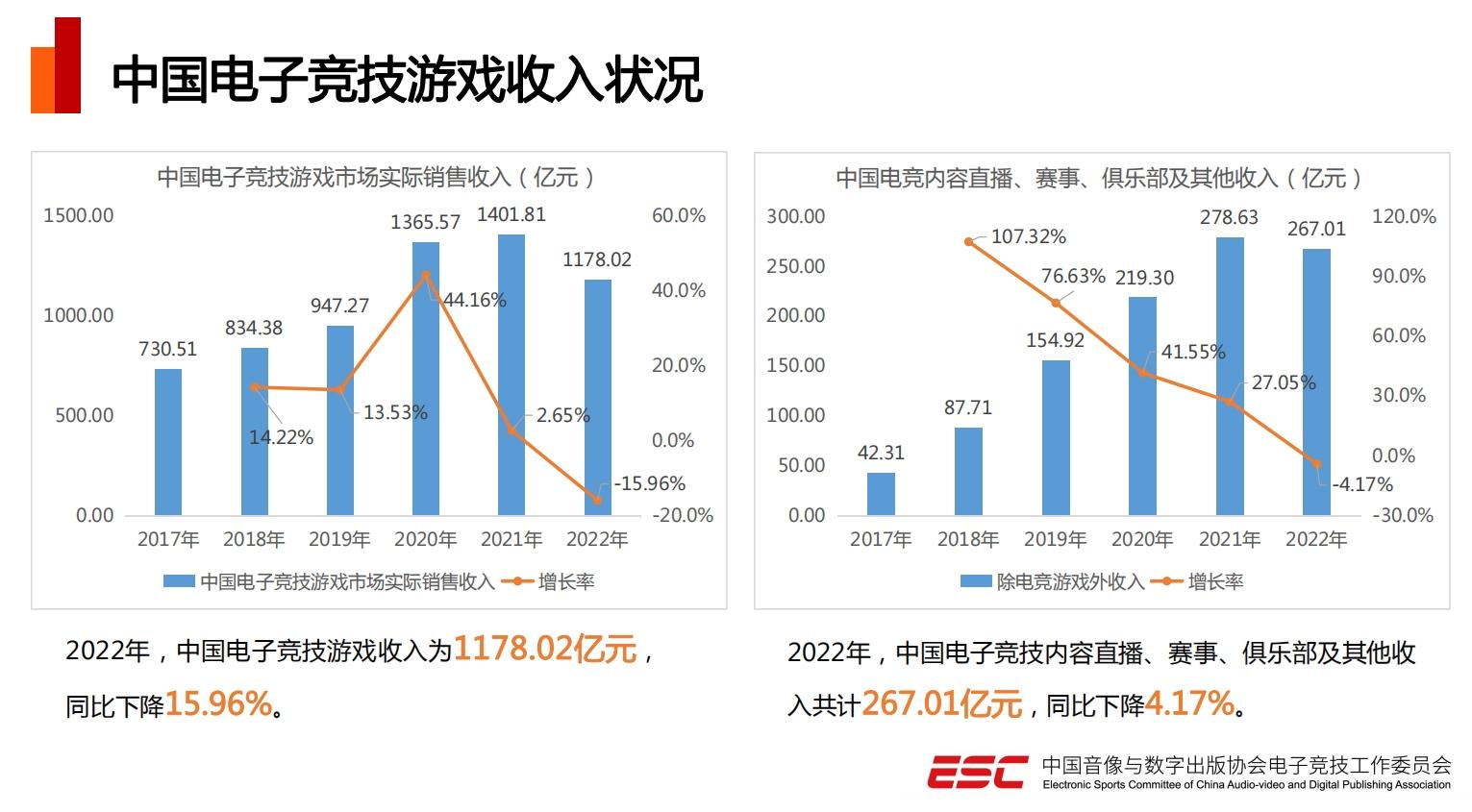

《报告》显示,2022年,电竞游戏收入1178.02亿元,同比下降15.96%。市场整体低迷,用户付费能力和意愿下降为主要原因;电竞直播、赛事活动、俱乐部经营及其他收入共计267.01亿元,同比下降4.17%。

算直播一共也就267亿。

评论区肯定有人来书名号“《也就》”,但这钱不是属于你或者我,而是一整个行业的收入,千千万万的从业者拼命一年的收入。

想当初,在线教育一年规模号称2500亿,说给重拳就给重拳。

之前有段时间,我很反感上面说故事,讲什么电竞人才缺口几十万几百万,后来我看开了。这些缺口没一个真的能落实下来,能让更多大学生一窝蜂涌进来。这些缺口也不是给头疼就业的下面看,而是给头疼就业的上面看。

今年缺口已经破百万了,挺好的。

主要原因在于,受疫情影响,场馆运行受阻、线下赛事停办、赞助商热情减弱以及观众减少等。

报告里把去年衰退的原因也说的很明白,疫情原因、线下办不了,赞助商现在也没太多钱给电竞。

《2022年中国电竞产业报告》发布,收入五年来首次下降_游戏_赛事_发展新闻链接在这,报告的话看提问就行。

前几天VSPO也官宣拿到了沙特主权基金的18亿投资,希望他们能越办越好,我估计这笔投资以后也会成为电竞产业向上的标志之一,被反复拿出来讨论。

我只能说,新闻怎么说是他们的自由,年轻人要怎么就业,可得自己好好想清楚。行业有没有缺口,不是看新闻,而是你投简历后的结果。行业发展好不好,看的是底层岗位这几年的薪水涨幅,而不是大佬拿到多少投资。

以及一个有趣的数据:

这张图有很多解读角度,诸君随意。

1.电竞产业已经进入到了一个成熟期,市场饱和度上升,增速开始放缓。这也意味着行业需要更多的创新和新的市场机会。

2.电竞产业的发展可能受到了其他娱乐和文化领域的冲击。例如,流媒体和社交媒体的普及,以及移动游戏等其他娱乐形式的竞争,使得电竞产业的用户和收入规模受到了挤压。

3.行业发展的政策和监管环境可能也对电竞产业的发展产生了影响。政策的调整和监管的加强可能会影响电竞产业的增长和盈利能力。

虽然这个数据显示电竞产业面临了一些挑战,但这并不代表着电竞产业的未来不被看好。电竞产业仍然是一个蓬勃发展的行业,有着广阔的市场和发展空间。为了应对这些挑战,电竞产业需要不断创新、升级,吸引更多的用户和粉丝,提供更多有趣、多元化的游戏和内容,同时还需要提高行业自律和规范,以保持良好的发展态势。

要补充的是这不止中国电竞的问题,包括韩国、北美市场都一样,否则又要有人说版号问题了。

电竞产业内容直播、赛事、俱乐部及其他收入共计267.01亿元、同比下降4.17%;电子竞技用户约4.88亿人、同比下降 0.33%。

别看游戏玩家基数多大,有心情关心电竞联赛的比重一直不高,愿意为游戏外电竞周边产业花钱的更少了。

用户规模的负增长对于一个尚不能自我造血的产业而言是毁灭性的。很大程度上,你所见的电竞热度是核心几家游戏公司将部分从游戏部分正常营收来补贴电竞部门,投放促进宣传影响,带动其他资本投入电竞产业——用互联网的话说就该是一个极为依赖B端投入、而非C端消费来推动的市场。

不信么?Astralis Group,Luminosity Gaming这种上市俱乐部财报是公开,你看看他们的亏损情况。当然,滔博的财报里也包括了电竞部分收入:

同比也降了19.2%的营业收入,对于集团而言电竞部门不仅食之无味,更是亏损严重。

叠加去年开始全球经济衰退,新兴产业融资规模大幅减少,而电竞更是重中之重,不仅是不再有大规模融资,试图冲击IPO的几家泛电竞产业企业比如VSPN也折戟了,没钱了谁来继续吹大。

对了,和其他行业不一样,电竞行业你还没法怪“口罩”。如果不是前三年的疫情让大多数人只能在线娱乐,搞不好这份衰退要来的更快。

- 1. 老玩家与老观众的离场加速老游戏衰退

上一个电竞潮是哪些游戏带起来的?核心还是Moba(或者说Dotalike)与FPS的电竞比赛,但是随着《DOTA2》、《英雄联盟》、《CSGO》甚至《穿越火线》等游戏的“老去”,随着他们受众的80/90后忙于工作生活,游戏本体的日活日渐萎靡,而新一代进入这几个游戏的速度远远赶不上老玩家退出速度的时候,依附于游戏的电竞联赛自然也会面临衰退,联赛直播的观看率都在快速降低。

作为一名90后老Dota2/LOL/CS玩家,如果闲下来,在选择打一局游戏和看一把游戏的时候,我宁可去瞎玩一把,再说我闲的时候可不一定有直播……

- 2. 新游戏无力延续辉煌

有旧自然也有新。

尝试像Moba继承RTS一样,PUBG为首的一众TPS吃鸡游戏再火爆了两年后也日渐回归常态,其电竞联赛少有热度。

同时,虽然移动游戏吸引了90/00后轻度玩家们的零碎时间,但绝大多数轻度玩家并没有兴趣关注移动游戏电竞联赛,导致手游电竞的“雷声大雨点小”。

至于动视暴雪一家的OWL,CODL,更少高开低走,人气越来越低,OW2更是出师未捷身先死,贻笑大方。

对新观众:都没人看,为什么我要去看?

对广告商:都没人看,为什么我要投放?

对游戏商:都没人看,为什么我要试水?

……

用脚趾头想都知道这是必然,

电竞产业的商业模式基本上就是模仿职业足球赛事的,

以赛事本身为载体进行商业变现,包含门票收入、转播权收入、赞助收入、联盟运营收入、会员费收入、衍生品收入等等。

而这里面的商业价值的起点是赛事本身和传播,

但过去三年疫情,你还想办比赛?当然,办也能办,只能纯线上,而众所周知,你纯线上的比赛和线下比赛,根本不是一个概念,差太远了。

中国象棋这种不那么在意延迟的都尽可能不去办线上比赛,为啥?一个是气氛差太远,第二就是公平性都没法保障,人家作弊你都不知道。更不要说电竞比赛对延迟和网络波动极其敏感。

亚洲杯本来在中国举办,工体都重新推倒重建弄好了,结果自己放弃了,现在眼睁睁看着空荡荡的新球场,何必当初呢?

所以,疫情三年,不光是电竞,所有依赖线下的赛事、演出、演唱会,基本全军覆没。

再说传播,国内从一开始就不待见电竞,没把套上电子毒品打死就不错了,还指望大肆传播?

对比下韩国,人家可以为了一个电竞选手因为要服兵役,而专门在军队里组建电竞战队参加比赛,搁国内你能想象?到2023年的今天,电竞这个行当,在国内还没有真正的登堂入室,成为社会主流的一部分。

大家喜欢骂中国足球,其实中国足球不是特例,恰恰是一个缩影,你让他们去管电竞,照样一塌糊涂。

个人看法。

单纯说数据,可能今年的数据会比去年的好。去年是非常魔幻的一年,不论怎样,今年不会比去年更差了。

但是数据不能说明一切。

我看比赛很早了,而且也算什么都看,但我一直很难把电竞和游戏放在一起。我不知道国外是怎么样的,但在中国我的感觉就是电竞是一个相当依赖资本而不是游戏玩家的行业。很多电竞项目玩家没有那么多,愿意看的人也没有那么多,但是资本要布局要扩张他的版图,就把一个个项目催生出来。

就像英雄联盟手游比赛那样。类似的地图类似的英雄类似的装备,为什么会有人不看端游比赛去看手游比赛呢?lol端游比赛也是一个道理,lpl需要有那么多个战队吗?有的战队水准真的非常一般,他们的比赛有多少人会看?而且近年战队资本转让也很频繁,一些队伍队名换来换去,怎么培养出可以称得上是基本盘的观众呢?

我觉得以现在英雄联盟手游职业的前景来看,和我几年的判断并没有什么不同:

《英雄联盟手游》就业前景好还是《王者荣耀》?还有以前玩过的非人学园、平安京这些,这些游戏都有比赛,多少人会看?真的有那么多需求吗?

可称之为电竞根基的电子游戏,当他作为竞技上升到一个高度,是有事实上的各种阻碍的。暴雪一个不高兴全面退出中国,不让中国人玩了,这算是一个竞技比赛应该会有的结果吗?就算是国足再怎么菜,我也很难想象国家有朝一日不让国人踢足球。更不用说社会面上舆论的反复和上一辈的看法,你一直打电动阿嬷会说你,你一直打篮球好歹真的是在强身健体。就算是想把根扎在社区,那也是困难重重。

资本不想干了,直接给你连根拔起。投资者怎么投资?

根基—电竞—观众,每一步都有各种客观上的麻烦。这和当年不一样,就像网吧们也和当年不一样,都变成网咖了,上网早早的就得身份证,窗明几净,无人喧哗。

而且还有潜在的付费转化的问题:

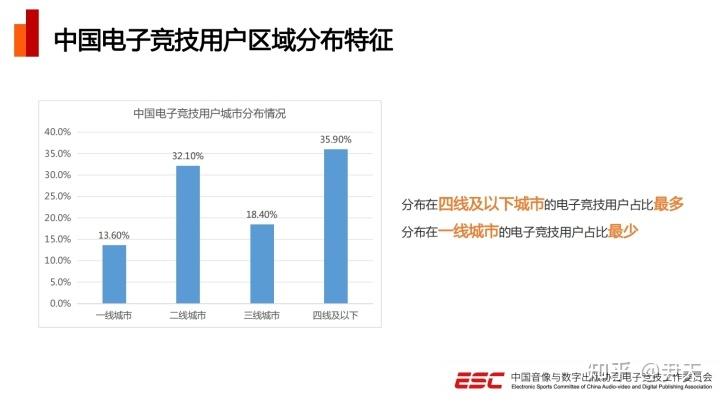

25-34岁的用户最多,可是他们为了电子竞技愿意付费的概率是多少呢?有闲又有钱的我想会是年龄更高的观众,他们又会有多大的可能性看电竞比赛呢?

何况数据已经在尽力的模糊一些事实,比如数据里提到的“电子竞技用户”具体是什么概念的人?是玩游戏的还是看比赛的?是不看比赛看直播的还是怎么样的一群人呢?要知道在线上看比赛是可以不花钱的。

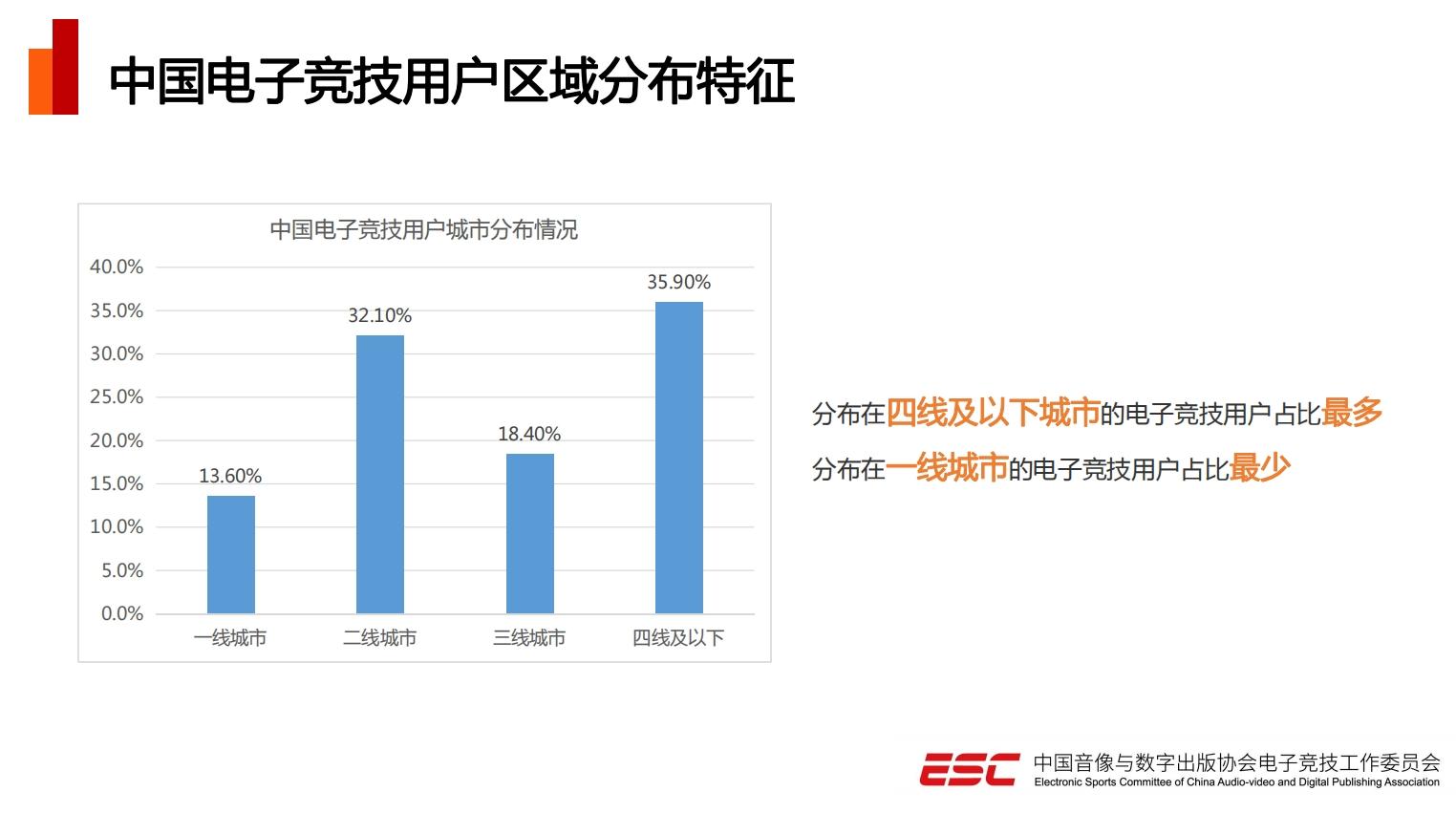

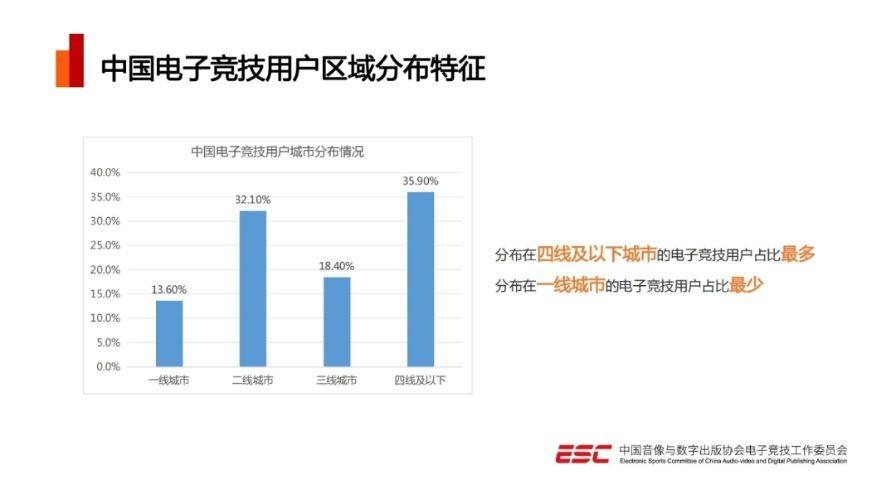

就算是官方尽力在模糊,但窘迫还是能看得出来。四线及以下城市的用户最多,二线排在第二,可是比赛几乎都是在一、二线城市举办的:

举办比赛的这些城市里,看不到哪个城市是四线城市,而四线城市里的“电竞用户”,会有多少人为一、二线城市的比赛买单呢?

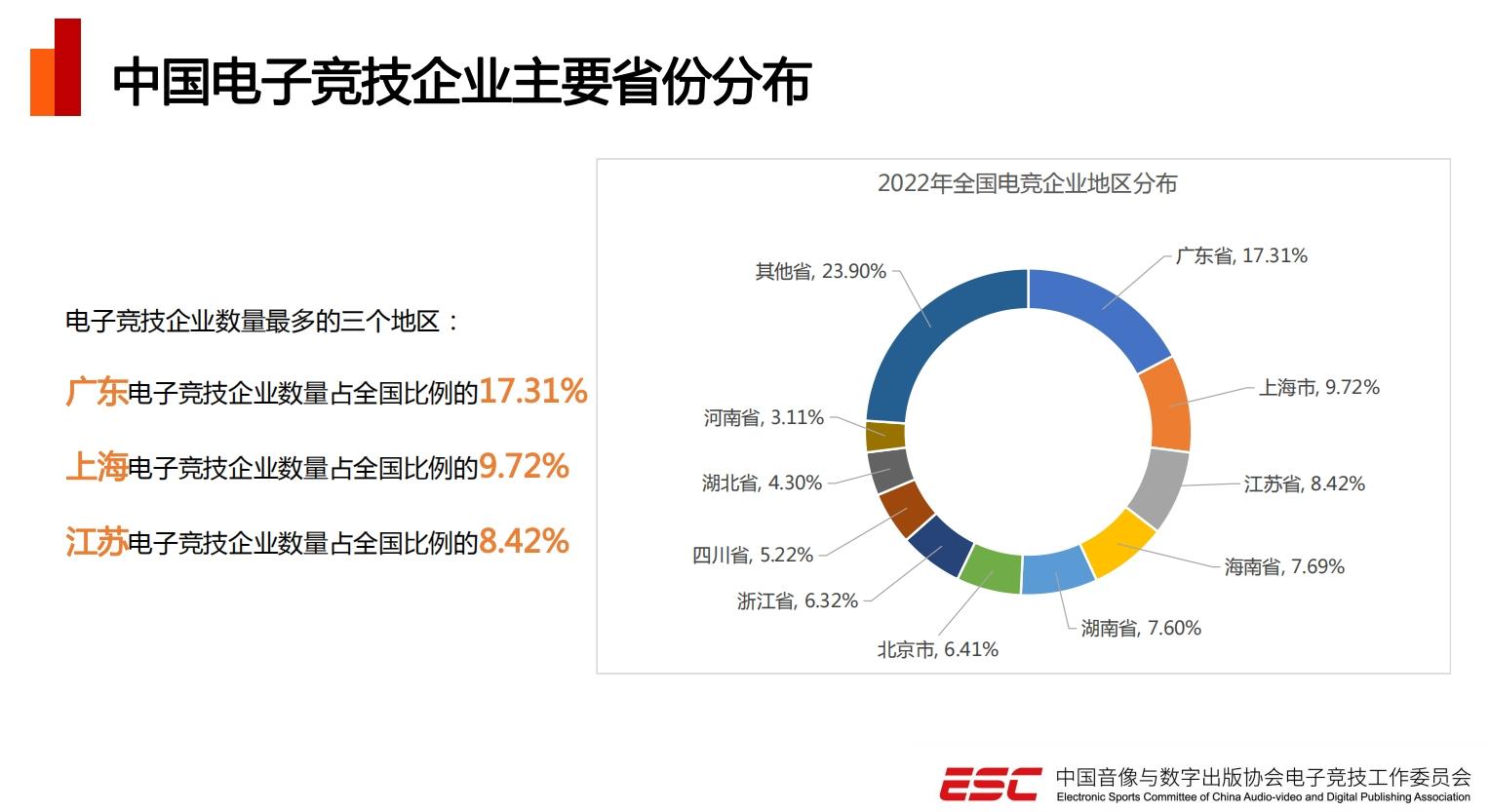

再从企业所在地的省份上看,明显可以看出,电竞这个行业,对于我国仍然比较奢侈,除了游戏本体之外其他衍生产业,造血的能力相当不足。

还是那句话,单纯说数据,今年是有可能比去年好看的,但是这个行业存在的问题,目前实在看不出有什么解决的可能性。除非是四线城市都能像一线城市发达,那还有一点扎实的根基吧。

万泰新闻中心

联系我们

公司名称: 万泰-万泰平台-万泰中国加盟站

手 机: 13800000000

电 话: 400-123-4567

邮 箱: admin@youweb.com

地 址: 广东省广州市天河区88号